Lorsque l’on ouvre pour la première fois un contrat d’assurance vie, un contrat de capitalisation ou un plan d’épargne retraite (PER), une question revient presque toujours :

Faut-il investir son épargne sur un fonds euros ou sur des unités de compte ?

Beaucoup d’épargnants choisissent sans réellement comprendre la différence, souvent par prudence ou en suivant simplement le conseil donné lors de la souscription.

Pourtant, ce choix est important car il détermine le niveau de sécurité de votre épargne et son potentiel de rendement dans le temps.

Voyons simplement comment fonctionnent ces deux supports et comment les utiliser ensemble.

Plan de l’article

- Ce que propose votre contrat

- Le fonds euros : la sécurité du capital

- Les unités de compte : plus de potentiel, mais sans garantie

- La disponibilité de votre épargne compte aussi

- Combien suis-je prêt à voir baisser mon épargne ?

- Comment le fonds euros amortit les baisses

- Adapter la répartition à son profil

- Quand on débute, mieux vaut souvent rester prudent

- Le vrai risque : vendre dans la panique

- En résumé

- Prochaine étape

Ce que propose votre contrat

La plupart des contrats permettent d’investir :

- sur un fonds en euros,

- sur des unités de compte (UC),

- ou sur une combinaison des deux.

Il ne s’agit pas de deux placements concurrents, mais de deux façons complémentaires d’investir votre argent.

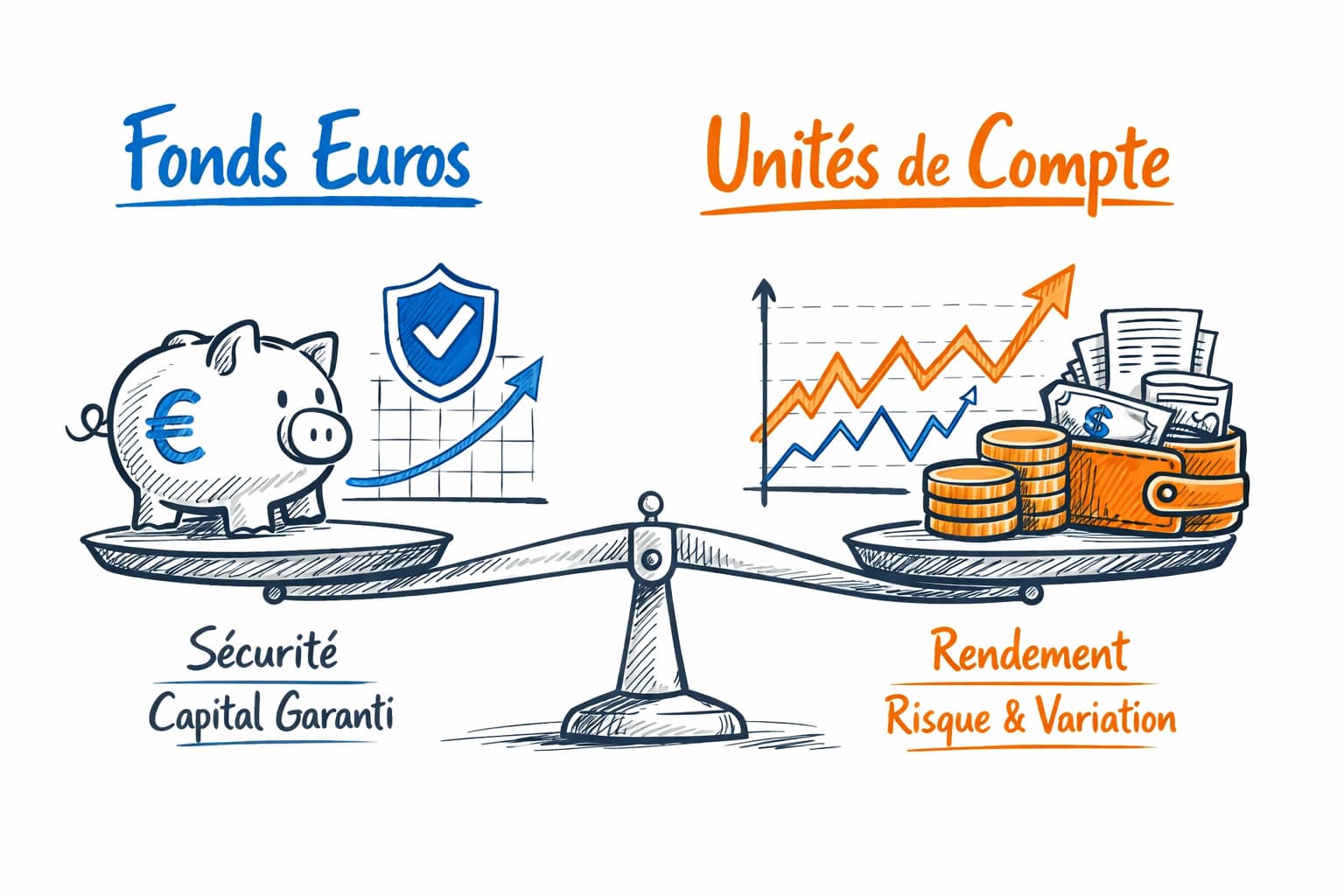

Le fonds euros : la sécurité du capital

Le fonds euros est le support historique des contrats d’assurance vie. Le capital investi est garanti par l’assureur. La valeur de votre épargne ne peut pas baisser, même si les marchés financiers chutent.

Chaque année, les intérêts versés sont définitivement acquis et viennent augmenter votre capital.

Exemple :

Investi : 10 000 €

Intérêt 2024 : 2,50 %, soit 250 €

Capital au 31/12/2024 : 10 250 €

Intérêt 2025 : 2 %, soit 205 € (10 250 X 2 %)

Capital au 31/12/2025 : 10 455 €

C’est le principe des intérêts composés.

Les unités de compte : plus de potentiel, mais sans garantie

Avec les unités de compte (UC), l’épargne est investie sur les marchés financiers. La valeur du placement évolue donc en fonction des marchés : elle peut progresser, mais aussi baisser.

Le capital n’est pas garanti.

En contrepartie de ce risque, ces supports offrent un potentiel de rendement supérieur aux fonds en euros sur le long terme, notamment pour les épargnants qui peuvent accepter des fluctuations temporaires.

Les unités de compte permettent d’investir dans une grande diversité de supports, par l’intermédiaire d’OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), qui sont des fonds d’investissement.

Au lieu d’acheter vous-même des actions ou des obligations, vous achetez une part d’un fonds géré par des professionnels, qui investissent par exemple :

en actions d’entreprises,

en obligations d’États ou d’entreprises,

ou dans un mélange de plusieurs classes d’actifs.

en ETF (fonds indiciels cotés) qui répliquent la performance d’indices boursiers comme le CAC 40, le MSCI World ou le S&P 500..

Certains contrats d’assurance-vie ou de capitalisation permettent également d’investir dans d’autres types d’actifs, par exemple :

- des parts de sociétés immobilières (SCPI),

- des fonds de private equity (investissement dans des entreprises non cotées),

- ou, dans certains contrats, des actions de sociétés cotées en bourse dits titres vifs ( actions Michelin, LVMH, Alphabet…).

👉 Les unités de compte constituent ainsi un outil essentiel pour dynamiser une épargne de long terme, à condition d’accepter une part de risque et d’adapter son allocation à son horizon de placement.

La disponibilité de votre épargne compte aussi

Dans une assurance-vie ou un contrat de capitalisation, vous pouvez effectuer des retraits à tout moment. On parle alors de rachat.

Même si les unités de compte sont techniquement liquides (elles peuvent être vendues rapidement), il est souvent prudent de conserver une part investie sur le fonds en euros lorsque l’on pense pouvoir avoir besoin d’argent.

Cela permet d’éviter d’être contraint de vendre ses unités de compte au mauvais moment de marché, et donc de subir des pertes. À l’inverse, retirer lorsque les marchés sont bien orientés signifie aussi sortir de placements qui auraient pu continuer à progresser. L’allocation doit donc être adaptée à l’horizon de placement et aux besoins futurs de trésorerie.

Dans un PER, l’épargne reste en principe bloquée jusqu’à l’âge de la retraite, sauf cas de déblocage anticipé prévus par la loi.

Combien suis-je prêt à voir baisser mon épargne ?

Il est souvent plus simple de raisonner en montant de perte possible :

- 5 000 € avec une baisse de 10 % = 500 €

- 10 000 € avec une baisse de 10 % = 1 000 €

- 50 000 € avec une baisse de 20 % = 10 000 €

La vraie question devient : serais-je capable de rester investi si mon contrat baissait temporairement de cette somme ?

Comment le fonds euros amortit les baisses

Exemple avec 10 000 € investis

Supposons un contrat réparti ainsi :

- 7 000 € sur un fonds en euros (capital garanti),

- 3 000 € en unités de compte, investies sur les marchés financiers.

Si les marchés baissent de 20 %, seule la partie investie en unités de compte est concernée.

La perte porte donc sur :

3 000 € × –20 % = –600 €

La valeur devient :

- Fonds euros : 7 000 € (inchangé)

- Unités de compte : 3 000 € – 600 € = 2 400 €

Le capital total après la baisse est donc :

7 000 € + 2 400 € = 9 400 €

La perte globale est donc :

10 000 € – 9 400 € = 600 €,

soit une baisse totale de 6 %.

👉 Même si les marchés baissent fortement (–20 %), votre épargne totale ne baisse que de 6 %, grâce à la part sécurisée en fonds euros.

Adapter la répartition à son profil

- Profil prudent : 70–90 % fonds euros / 10–30 % unités de compte

- Profil équilibré : 40-50 % fonds euros / 50-60 % unités de compte

- Profil dynamique : 10–30 % fonds euros /70–90 % unités de compte

- Profil offensif : jusqu’à 100 % unités de compte

Quand on débute, mieux vaut souvent rester prudent

Au début, il est souvent préférable de conserver une part plus importante en fonds euros afin de s’habituer progressivement aux variations des marchés.

Il est également possible d’investir en unités de compte de façon progressive, en effectuant des versements réguliers plutôt qu’un investissement en une seule fois. Cette méthode, appelée investissement progressif (ou DCA), permet d’entrer sur les marchés petit à petit et de réduire le risque d’investir au mauvais moment.

Cette approche aide souvent les épargnants débutants à investir plus sereinement.

Le vrai risque : vendre dans la panique

Le danger principal n’est pas toujours la baisse des marchés, mais la réaction de l’épargnant. Vendre dans la panique transforme une baisse temporaire en perte définitive.

En résumé

Le fonds euros apporte la sécurité, les unités de compte le potentiel de rendement. L’équilibre dépend de votre situation.

Prochaine étape

Nous verrons dans le prochain article comment choisir ses unités de compte.

Laisser un commentaire